��λ�쵼����λ���¡�ͬ־�������ǣ�

�Ϻ���֯��ҵ��չ���棨��Ƥ�飩���о���ί����ͳ�ƾ֡����ص��������ŵĹ���֧���£��ڸ�רҵЭ������µ�λ����Ա��λ��֧���£��ڻ᳤ϯʱƽ���Ϻ���֯��ѧ�о�Ժ�İ����£���2010�����������ǵ����ꡣ2013���Ƥ�黹�����������������ҽ�������Ƥ���ί��ͱ༭������2013���Ϻ���֯��װ��ҵ�ľ������������2014��Ԥ�ڡ�

���챨����Ϻ���֯��װ����������Ҫ��ָ��ҵ��ҵ�������Ѿ�ת�͵ķ�֯����ҵ������ó��������ó�������ݺܲ���������˷����Dz�ȫ��ģ������ο��ˡ�

һ��2013���Ϻ���֯��װ��ҵ�ſ�

2013����ĩ�Ϻ���֯��װ����ҵ����Լ4800��ң�2010��ͳ�ƾֹ�������ҵ����5089�ң���������ҵ������5.67%����ҵ����19.15���ˣ�2010����ĩְ����Ϊ30.86����37.9%��2010��ĩ������ҵ����ʱ��ָ��ֵ500�����ϵ���1992�ң�2013�������ҵ����ָ��ֵ2000��������802�ҡ�2010�깤ҵ�ܲ�ֵ��900�ڣ�ȥ��Ĺ�ҵ�ܲ�ֵ��787�ڣ�����800�ڣ�������12.5%����Ȼ����ļ�����������խ�ġ�2012����Э�������Ϻ���֯��װ�й��ҳ����̱���й����ƽ�30�����Ϻ������̱������113�����������ֺš���Ʒ��57������һ�ε��顣1992�������Ϻ���֯��װ��ҵ���Ϻ����������й�˾��21�ҡ�

��һ��2013���Ϻ���֯��Ҫ����ָ�����

����ͳ�ƾּ����ع��������ݣ�2013��ȫ���Ϻ�802����ģ���Ϸ�֯��ҵ��Ҫ����ָ������������ҵ�ܲ�ֵ���787��Ԫ��ͬ���½�4.7%�������ܶ�37.78��Ԫ��ͬ���½�23.9%����֯Ʒ��װ���ڽ���ֵ205.6��Ԫ��ͬ���½�5.0%���ֲ���13����Ҫ��ҵ�У����ˡ��ϳ���ά���Ǽ��÷�֯Ʒ���졢��֯��װ����4����ҵ����ƽ����������ҵ�÷�֯Ʒ�����ϴ�ͬ������12.35%

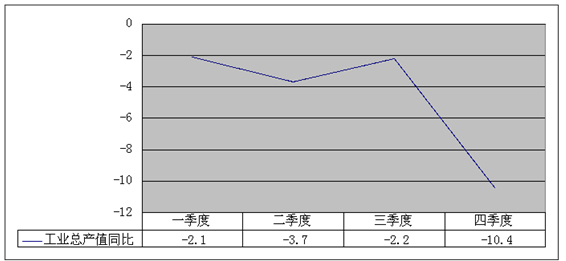

����һ���ȳ��ֳ��ȴ����������½���״̬,�����ȴ�ƽ����������ԵĽ��ƣ��������ָ����ļ����ٶȳ����½�̬�ơ�һ����ͬ���½�2.1%��������ͬ���½�3.7%��������ͬ���½�2.2%���ļ���ͬ���½�10.4%������ͼ1��ͼ2����

ͼ1��2013��ȫ���Ϻ���֯��ҵ�ܲ�ֵ���ڣ�

ͼ2��2013��ȫ���Ϻ���֯��ҵ�ܲ�ֵͬ�ȣ�%��

���ڷ��棺���ڽ���ֵ���205.6��Ԫ��ͬ���½�5.0%,����һ����ͬ���½�8.3%��������ͬ���½�3.3%��������ͬ���½�6.4%���ļ���ͬ���½�6.16%��

����ͼ5��

ͼ5��2013��ȫ���Ϻ���֯���ڽ���ֵͬ�ȣ�%��

��ҵ��Ӫ�������Ϻ���֯��ҵ���й�ģ���Ϲ�ҵ��ҵ802�ң�ȫ����Ӫҵ������813�ڣ�ͬ���½�4.7%����Ӫҵ��ɱ�632�ڣ�ͬ���½�4.2%������˰���������ȫ��ʵ������37.78��Ԫ��ͬ���½�23.9%�����˰��23.4��Ԫ��ͬ���½�6.4%���Ӿ�Ӫ�ɱ�������ȫ���������64.6�ڣ�ͬ������2.1%���������7.3�ڣ�ͬ���½�4.3%

������2013���Ϻ���֯��ҵ�����ص�

1��2013���Ϻ���֯Ʒ��װ������Ȼ���2012�������IJ������棺�Ͷ����ɱ����������������۲�ߡ�����һ��������¸ߡ�����ת�Ƶ���ս����װ����ǰ���ʡ���У��㶫���㽭�ͽ��շ���ǰ��λ���������������Ͽ죬�ӵ���λ���Ϻ��ӵ���λ��ȥ���Ϻ�������֯Ʒ��װ��ʵ�ֽ������ܶ�254.83����Ԫ��ռ�Ϻ������ܽ�����4414.33����Ԫ��5.77%��ͬ������3%�����У�����199.95����Ԫ��ռ�Ϻ������ܳ���9.79%��ͬ������0.48%��ȫ����֯��װ��������1170����Ԫ���Ϻ�ռ17%�� ����54.88����Ԫ��ռ�Ϻ�����2.31%��ͬ������13.35%��

2013�꣬�Ϻ��з�֯Ʒ��װ��Ҫ���ڵ��������ޣ�ռ���~��һ�����ң����Ǵ�������ϣ�����������죬��8.86%����ŷ������0.96%���������������г���������Ͽ죬�������������ޣ���55.37%�����˴������½��⣬����������λ����������

2013���Ϻ��ķ�֯Ʒ��װ�����г��ϣ��ϼ�������ӡ�ȺͶ��˱���ͻ���������й���֯��װ��ҵ����ת���йأ�Խ��Խ�����ҵ���������ǡ����ǵ�������������������ӵ�Ҳ����˽��ڿ����������������ͣ�͡�ŷ����װƷ��������ռ�Ϻ������Խ����~������ԽϿ졣

2���������ֵ��Ϊ��ǰӰ����ó�����dz��ڵ�����Ҫ����֮һ������������2013���������ɵ���ҵ���ò��˵�������ӯ������������͡�

3��������۲�������Ȼ��Ӱ���Ϻ���֯��ҵ��չ����Ҫ���ء�ȫ���֯��ҵ�������۲����4000~6000Ԫ/�֡�

4���Ϻ���Ϊ����ȫ�������羳ó������������Ե���С��羳��������ģʽ������δ����ó��ҵ��չ��һ������

5���ۺϳɱ��ٸ߲��£���������Ҫ�ؼ۸�����ѹ�����ڳ����������Ͷ��ù��۸�ĸ�������������Ϊ���ԡ�

���� 2013��ȫ����֯��ҵ�������иſ�

�й���֯��ά�ļӹ������Ѿ�����ȫ�����һ�룬ó��Ҳ����ȫ��1/3���й���֯�ѳ�Ϊȫ��������ʵ�ķ�֯���������ȥ��������ô������ѣ����ݹ���ͳ�ƾ����ݣ�2013��ȫ��3.7��ҹ�����ҵ��ҵ�ܲ�ֵ64570�ڣ�ͬ������11.7%��ʵ����������17.4%���Ϻ���ȫ����֯�ķ����Ѿ���С�ˡ�ȫ����֯Ʒ��װ���������Ȳ����ֽϿ���������װ�ۼƳ���1170.9����Ԫ������11.3%����Ҫ�ص㣺ŷ���г��������գ��ձ��г�С���½��������г������Ͽ졣

��������������װ���������۶�����������������Ʒ���٣����繺�������ӿ��

�����������Դ����������������ս������Դ���棬���������۸���ӳ����ҵ��չ��������Դ��������ȥ���ҹ�������������ͻ��3000�֣�ռȫ����ά����������58%���ҹ��ڵ�������ԭ��PX������������������ߣ�һ�������⽫�Բ�ҵ�����ش�Ӱ�졣��ҵҪ���������ף���ͨ��Դͨ·����ҵ����������ά����ҵ��ȫ�̲��ݻ���

�����ڻ������棬��֯��ҵ��ˮ�ŷź�COD�ŷ����Ѿ�����ȫ����������ѧ�������ŷ�������ߣ�ʹ�ý��ܼ����ر��Ǽ�����������Ͼ��ͽ��ȡ�

�����ٴ�������ЧӦ���г����Ƶ���ս���ҹ���֯��ҵӵ�д���ά��������װ�ӹ���������ҵ�����������Ӧ�Կ�ʱ��?����Ҫ���ɴ��º��г�����˫�����·������á�������˷�֯Ȩ����ʿԤ������й���֯ȫ������롢�����ھ���ʵ��10%��������ӡ֤����ҵ��չ̬��ƽ�ȵĽ��ۡ�

����2014���Ϻ���֯��ҵ��������Ԥ��

2014�꣬������ߴ��ݳ�����ǿ���źţ�һ�ǡ��ȡ��������ȱ�֤��ҵ���ð�ȫ����ס���ߣ����ǡ�����������ǿ��GDP���ٶȣ�����Ҫ�ڻ�����ܹ�ʣ��������Ⱦ������������������ͻ�ơ�

2014���������մ��취�Ѿ�ȷ��ȡ����������ҵֱ������ԭ�����������ϵľ��潫�����ı䡣

�ӹ�������������ŷ���г�������������ů�������������������ų����̵��ƽ���������������Ȳ��������⽫Ϊ�Ϻ���֯��װ��Ʒ�������������ṩ��Ҫ�����ݻ�����

�Ϻ���֯��ҵ�������ŵ�һЩͻ�����⣬�����Ϻ��Ĺ��з�֯��ҵ������ĸ����ս������ѹ���Ӵ��ܼ��ŵ�����ʮ���Ͼ��ȣ�ͬʱ����з���Ʒ�ƶ��д���������û���γ�һ����ĸ������ҵ������Ԥ��2014���Ϻ���֯����ҵ�ķ�չ�����Կ��ܻ���һ����λ�����кͻ����ָ��Ĺ��̣��������������������������Ϻ���֯����ҵ�й�ģ��ʵ���ϴ����ҵ��Ȼ�п��ܱ���һ�������������ٲ�����ߣ��������������Ͷ˲�Ʒ����С��Ӫ��ҵ��Ȼ���ٽϴ�ѹ������Ȼ������������̨���¾�������½��ʵʩ���ؽ�����Ϻ���֯����ҵ�ľ��������������������������ƶ���

���Ϻ���֯����ҵ���Լ�ǿ��ҵ�ṹ������Χ��Ʒ�ơ���ƺ����ϣ��ر������Ͽ����ƽ���ҵת��������������ҵ���Ҵ��������Ϳɳ�����չ����ҵ2014������⡣�й����Ժ��С��ҵ�о��������γ�������Ϊ���������Ҫͨ����߲�Ʒ�����������γ����ʵ��Լ۱ȣ������г������������ͨ���Ӵ��з�Ͷ�롢������Ʒ��ռ���Ƹߵ㡢�������ܼ��š���ǿ��֯��Ϣ�����裬���ղ�ҵҪ�أ�ץ��ת�ͻ������ı䷢չ��ʽ�������Ļ������ֵ����߲�Ʒ����ֵ�����Ʒ�ƹ��ף�ʵ�ֿɳ�����չ�����Ϻ���֯��װ��ҵ�����Ʒ�Ƹ����������ҵ�����ǵ����ն�Ʒ�ƣ���ҵ��ǰ�ˡ��ж�ԭ�ϡ����������̡���Ӧ��ǿ��IJ�Ʒ�з��������߲�Ʒ����ֵ�Լ����г��ն�Ʒ�ƺ����������Խ�һ���ٳɲ�ҵƷ�Ƶķ�չ��Ҳ�����ն˲�Ʒ��Ʒ�ƣ�ԭ������Ʒ�ƣ�����Ҳ������Ʒ�ơ��������ϲ�ҵ����������Ϊ�ִ����в�ҵ��ʱ�в�ҵ���Ļ������ҵ���¼�����ҵ���ϵijɳ��Ͳ�ҵ����ҵ�÷�֯Ʒ���Ϻ���֯�Ƚ�����ҵת�ͺ��������ص㡣

��������Ϻ���ó�������ơ��Ϻ���ó������������������ת�ڹ��ܺ��������ܣ��Ӷ����������߶����졢�ӹ���ó�ס��ִ�������ҵ�ڴ��仧���Ϻ���������Ϊ���ǵ����Ĺ�Ӧ����Ŧ�������������ȵĴ�����Ʒ�������ģ����Ϊ��֯��װ������ͨ�Ĵ�ƽ̨���Ϻ���ó��������չ����ó������ϸ������Ч���Ʒ�֯��ҵ��������ó������ҵ̬����ǿ��ҵת�ͷ�չ�����ڶ�������������ĸォ�����������֯��ҵ������ѹ����

�Ϻ���֯��չҪ�й�����Ұ����ȫ���֯��ҵ�����ع������£����²��ַ�֯�����������г��������谭ó�����ɵ��ϰ������������Ƚ�����������������������ڻ������ʵ�ֱȽ����ƣ����ٲ�ҵ��������������ȫ���ҵ����Ľ��̡�

�Ϻ���֯Э��

2014��3��18�� |