一、三季度上海纺织行业运行总体情况

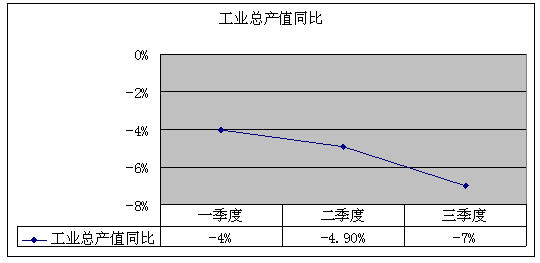

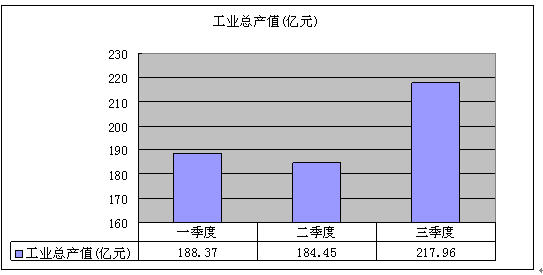

生产方面。据市统计局公布的数据,2012年1-9月上海纺织产业858户规模以上工业企业实现工业总产值(现价)590.80亿元,同比下降7.1%。工业总产值(可比价)600.14亿元,同比下降5.5%。其中:9月工业总产值(现价)同比降幅达9.2%,工业总产值(可比价)同比降幅达7.5%,三季比前二季有所回升,但全行业生产仍处于负增长状态。工业总产值,逐季来看,一季度同比下降3.4%,二季度同比下降3.6%,三季同比下降5.5%,同比降幅出现不断扩大的趋势。(图1、图2)。

图1:2012年1-3季上海纺织工业产值

图2:2012年1-3季上海纺织工业产值同比

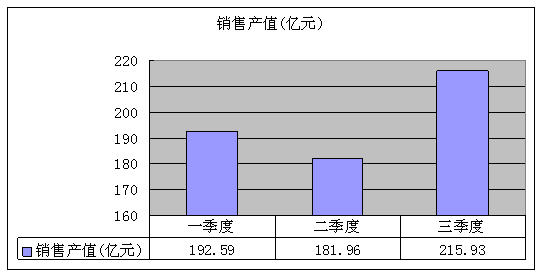

销售方面。1-9月份上海纺织产业规模以上工业企业实现销售产值590.48亿元,同比下降4.6%,同比降幅逐季增大,二季度为-3.9%,一季度为-2.9 %(图3、图4),并在9月份同比降幅上升到了6.2%。出口降势甚于内销,1-9月份上海纺织企业实现出口交货值156.94亿元,同比下降11.1%。

图3:2012年1-3季上海纺织工业销售产值

图4:2012年1-3季上海纺织工业销售产值同比

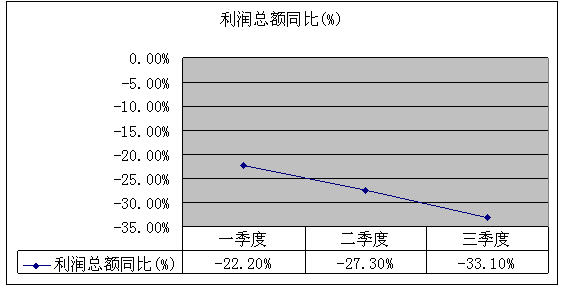

企业经营方面,截至9月底,上海纺织产业共有规模以上工业企业858家,从业人员196686人,虽然与去年同期相比企业数只减少19家,但从业人员减少13949人,同比下降6.6%。亏损单位户数同比上升27.8%。从利税情况来看,1-9月份共实现利润32.77亿元,同比下降33.1%;完成税收22.4亿元,同比增长18.9%。因受产值同比逐季负增长的影响,利润同样呈现出同比逐季下降的态势。(图5、图6)

图5:2012年1-3季上海纺织工业利润情况

图6:2012年1-3季上海纺织工业利润同比情况

二、三季度上海纺织行业运行基本特点

数据方面:1―9月份纺织行业实现工业总产值590.8亿元,同比下降7.1%,可比下降5.5%,显示行业价格指数下行;实现销售590.5亿元,同比下降4.6,实现出口156.9亿元,同比下降达11.1%。分行业来看,13个主要行业中,只有家用纺织制成品和非家用纺织制成品分别微增0.3和0.9外,其余11个子行业均为负增长,其中降幅超过15%的共有4个行业,降幅最大的是纤维素纤维原料及纤维制造,同比下降26.6%。因此全行业生产全面下滑,跌幅尚未制止。

运行基本特点:一是纺织服装出口量连续11个月负增长。在国际市场需求持续下滑、国内成本优势逐步弱化的背景下,今年以来受欧债危机拖累,纺织行业传统出口市场持续萎缩,目前行业生产经营面临严峻挑战,企业生存压力陡升,以纺织服装为主的广交会正是行业状况的一个缩影。与上一届广交会相比,本届广交会采购商和与会人数及成交额双双下滑,下滑幅度均超过10%,对欧盟、美国、日本成交分别下降10.5%、9.4%、36.6%。不少参展企业在低利润率的情况下惨淡经营,千方百计降低成本、维持客户。纺织服装出口企业净利润率一般只有1%-3%,生存主要依靠国家退税,而且退税除去客户的压价后,企业能享受到的好处只有一半左右,因此如果剔除16%的出口退税对利润的贡献,绝大部分纺织服装企业都在亏本运营。目前国际服装零售商都加大了从东南亚的采购,减少了对中国企业的采购需求,如越南纺织和服装制造商的出口订单已接受到了明年一季度末。

二是国内外棉价持续扩大。由于现有棉花管理体制造成的持续扩大的国内外棉价差,今年以来不断拉大,7月初国内外棉价差约为4500元/吨左右,目前差价达到5000元/吨,日益扩大的差价行业根本无法消化,严重削弱了纺织行业特别棉纺产业链的竞争力,造成中国纺织企业(特别是棉纺企业)承受的经营压力更趋明显。

三是国际贸易壁垒和反倾销调查增多。今年以来中国纺织品服装出口产品依然是全球贸易保护的主要目标,欧美等国持续不断出台新的技术性贸易壁垒措施,继欧盟关于纺织品标签的新法规的开始正式实施;美国政府成立跨部门贸易执法中心和强制执行儿童用品第三方检测认证后,又出台了输美儿童产品铅含量将执行限量新标准等多项贸易保护措施;墨西哥也修改纺织品和服装标签标准。这些标准和法规的出台,严重影响到中国纺织服装产品的出口。企业面临更大的成本压力和贸易风险。据海关统计今年上半年,欧盟非食用消费品快速通报系统对从中国进口的纺织品服装类产品发出通报122起,占对中国通报总数的20.71%,比去年同期增长121.82%。

四是人民币升值的冲击。美元汇率的升高,人民币升值,对出口为主、外币资产高的行业有较大的冲击。纺织服装行业,附加值低,利润本来就薄,最容易受到人民币升值的影响。人民币每升值1%,纺织行业销售利润率下降2%-6%。人民币升值后导致企业成本提高,利润减少或亏损,给出口带来很大影响。

五是库存积压逐渐凸显。存货问题已严重困扰纺织服装企业,前三季度出口市场严峻,国内销售情况也不容乐观,终端销售不畅,纺织服装企业库存积压问题在市场低迷中逐渐凸显。如数据显示,美邦库存已达21.99亿元、罗莱家纺三季末存货余额6.84亿元,较年初增长32.35%。伴随着国内生产和人工成本的不断增加,行业整体却缺乏创新,产品同质化严重,这些也成为服装行业库存与日俱增的主要原因。高库存严重影响企业的资金周转,为此企业纷纷寻找出路―打折促销、加大电商渠道投放、转投二三线城市等。这不仅影响企业经营活动,甚至还将导致企业收益下滑。

六是企业仍处于融资难、融资贵。多数纺织中小企业融资渠道不畅,难以得到信贷支持,而得到信贷支持的企业又不得不面对银行上浮利率、采用承兑汇票、难以全额获得贷款、贷款周期过短等问题,企业最终承担的利率普遍较基准利率上浮10%-30%。

三.三季度上海纺织重点行业和企业

(一)针织内衣行业

1-9月,本市116家规模以上针织品、编织品制造企业完成工业总产值52.3亿元,同比下降14.8%;完成销售产值50.6亿元,同比下降19.4%,出口交货值19.1亿,下降21.3%。亏损企业48家,同比上升26.3%,但亏损额基本持平。与全行业相比,针织内衣行业产值、销售收入、出口和效益降幅均大大高于行业平均水平。9月份开始降幅有所改善,工业总产值同比降幅为8.7%。销售产值同比降幅为14.4%,出口交货值降幅为16.3%。

运行分析:一是由于欧债危机的深度发酵,而日本的经济低迷加之中日钓鱼岛纷争,近期日本市场订单下滑幅度甚至超过了欧盟。上海主要针织服装出口商之一的上海飞马集团,当前公司在手订单不超过3个月,而以往正常年景针织服装企业在手订单一般排到6个月;二是终端销售不畅,令针织服装企业库存积压不断上扬,库存问题已经开始影响企业经营,再伴随国内生产和人工成本的不断增加,行业整体却缺乏创新,产品同质化严重,这些也成为针织服装行业库存与日俱增的主要原因;三是针织企业的品牌化程度不高,大部分面料制造商满足于接单、贴牌,在成本上升、订单转移、应收款周期延长的情况下,只能疲于“跟风”。再由于针织工艺与设计结合的特殊性,善于针织设计的时尚领跑品牌更是寥寥无几,整个针织行业还基本处于“为他人做嫁衣”的产业配套角色。

(二)上海汽车纺织内饰扳块

经对上海汽车纺织内饰扳块九家重点关注企业分析,1―9月销售收入累计为142200.9万元,同比上升2.36 %,其中收入增加的有5家,减少的4家。利润总额累计为4519.1万元,同比下降50.2 %,在九家中仅有一家略有上升,亏损的为3家。

总体运行特点:一是因效益下降趋势未有遏制。第三季度环比销售收入虽增加6.3%,利润总额上升35.8%,较第二季度有所上升,但今年因产品价格持续下降,生产成本居高不下,盈利能力累计仍呈下降态势;二是因车系市场呈现明显差异,影响相关企业配套供货。今年欧美车系稳健增长,自主品牌举步维艰(9月虽乘用车有所上升,但总体欠佳),日本车系全线收缩(受钓鱼岛购岛影响,9月终端销量同比大降42%)。如与自主品牌奇瑞合资的汽车内饰公司前三季利润总额同比下降达115.7%,另一主要向自主品牌配套车用内饰无纺面料的企业,1-9月销量同比减少三成多。又如,与日本合资的申阳藤公司,从9月中旬后大批订单撤销,产量锐减,形势十分严峻,且第四季度缓和无望;三是调整产品结构,打入高端市场呈现转机。地毯总厂、松江埃弛企业积极应对车型更换周期缩短,零部件配套变化频繁状况,全心投入,进入了配套宝马、奔弛、凯迪拉克等高端市场,自8月份起,有的巳有盈利,有的进入批量生产,巳成为新的盈利增长点,并期望再创辉煌业绩。

(三)上海纺织集团有限公司

位列中国纺织工业联合会统计中心公布的2011-2012年度中国纺织服装行业主营业务收入100强第四位、企业竞争力500强第七位的上海纺织集团。同样受严峻经济形势的影响,今年前三季度集团业务规模小幅增长,利润出现较大幅度下滑,主要业务增幅在三季度也有所下降,亏损户数、亏损金额、亏损面都有不同程度上升。今年1-9月份累计进出口总额为39.15亿美元,同比增长5.01%,其中:进口9.73亿美元,同比增长9.84%;出口29.42亿美元,同比增长3.50%。9月份上海纺织进出口总额为4.30亿美元,与去年同比增长3.18%,环比下降2.74%。

据近期纺织服装上市公司披露的有关公报情况表明:纺织服装市场仍十分低迷,纺织制造类上市公司业绩下降幅度有所收窄,净利润收入增幅大于营业收入增幅,但不如去年三季度水平,库存环比继续上升,企业普遍面临资金回款压力。目前行业处于周期底部,且很有可能是“平底锅”,特别是运动服装类企业面临很大的库存压力。

四.三季度全国纺织行业的运行概述

总体上随着国际政治经济环境的变化,世界以及中国经济都进入深度调整和转型时期,今年总体上全国纺织行业经济下行压力加大,内需市场的增长也开始减速,再加上纺织原材料价格波动明显,国内外棉价倒挂问题凸显,劳动力、能源等要素成本持续上涨,企业效益下滑,亏损企业增多,投资增速明显回落。三季度单季收入和净利润增速持续放缓。终端消费低迷的状况没有得到明显改善,行业延续了上半年整体增长乏力的趋势,但初步出现了趋稳的迹象。

数据显示,1~9月,全国纺织行业销售产值3.99万亿元,同比增长10.6%,连续3个月保持平稳增长。其中,纺织业销售产值2.29万亿元,增幅11.6%;化纤制造业销售产值4829.3亿元,增长3.0%。1~9月,纺织行业增加值同比增长10.6%,增幅较1~8月回落0.3个百分点;其中,纺织业和化纤制造业增加值分别增长12.5%和13.0%。前三季度,全国化纤产量达2835.2万吨,同比增长11.9%;利润总额同比下降1.1%,全国纺织行业利润率比去年同期下降约12%,亏损企业亏损额同比增加超过100%。

海关总署发布的数据显示,今年前三季度,中国纺织服装出口微幅增长,累计出口1871.14亿美元,同比增长0.54%,增速较1-8月份的-0.7%回升了1.24个百分点。其中,纺织品出口710.53亿美元,同比增长0.24%;服装及其附件出口1160.61亿美元,同比增长0.73%。9月份纺织出口出现回升,出口251.3亿美元,同比增长9%,扭转了此前连续两个月的下降局面。但除3、5、9月份外,今年其它月份均呈负增长。全国40%以上的省市纺织服装出口下降。三季度以来行业出口形势持续恶化,纺织品和服装出口额累计增速均较上半年进一步放缓。全国纺织行业而言经济形势还是比较严峻,压力也还比较大,但是已有趋稳的迹象。

五、四季度(全年)上海纺织行业运行趋势

一是出口形势复杂而严峻。当前,世界经济复苏动力仍显不足,制造业持续萎缩,未来一段时间内,外部需求下降态势难有根本性转变,东南亚纺织行业崛起、国际产业竞争加剧,国外客户趁机压价等影响纺织行业发展的压力因素仍然存在,贸易摩擦持续升级,外贸发展的外部环境复杂严峻。第四季度进出口增长依然面临较大困难。预计全年纺织国际市场低迷局面已成定局。

二是行业发展的压力仍然存在。国内经济下行压力依然较大,劳动力和土地等要素成本不断上升,企业资金成本逐年递增、能源价格持续上涨,今年上海纺织服装行业整体效益增速较上年将明显下滑,众多中小微企业或将面临淘汰出局的风险。

三是国内外环境中将出现一些积极变化。美国经济出现复苏迹象,主要经济体相继出台量化宽松政策,有望起到稳定市场的作用。中国国内经济低位企稳,前期稳增长政策措施在第四季度将陆续落实到位并发挥作用,自10月1日起取消海关监管手续费,免收第四季度所有法定检验检疫物出入境检验检疫费。这对于缓解当前外贸遇到的困难,提振中小企业信心,促使外贸逐步回稳将起到积极作用。

四是纺织服装企业要提高设计和创新能力,不要局限于模仿,可以尝试手工缝制等特殊工艺来提高产品的个性度。要注重品牌的文化与历史,深入了解消费者的实际需求,进一步拓展细分领域。

上海纺织协会

2012年11月13日 |